Aktiva Tetap Dan Aktiva Lancar - Aktiva Tetap Bersih Dalam Laporan Keuangan Contoh Cute766 : Aktiva tetap ini memiliki wujud fisik dan diperoleh dalam bentuk siap untuk digunakan atau dibangun terlebih dahulu.

Aktiva Tetap Dan Aktiva Lancar - Aktiva Tetap Bersih Dalam Laporan Keuangan Contoh Cute766 : Aktiva tetap ini memiliki wujud fisik dan diperoleh dalam bentuk siap untuk digunakan atau dibangun terlebih dahulu.. Aktiva tetap berwujud (tangible fixed assets) merupakan salah satu jenis aktiva tetap yang memiliki bentuk fisik dan memiliki sifat yang relatif permanen yang dipergunakan dalam kegiatan demikianlah penjelasan terlengkap mengenai aktiva tetap : Aktiva termasuk salah satu unsur utama dalam persamaan dasar akuntansi. Aktiva lancar sebagai salah satu bentuk aset yang likuid memiliki peran yang sangat vital bagi proses produksi perusahaan. Dimasa yang akan datang aktiva memiliki manfaat yang banyak sekali. Dari pengertian aktiva lancar diatas, maka dapat disimpulkan bahwa aktiva lancar adalah aktiva yang dapat dijadikan uang dalam waktu yang singkat dalam kurun waktu kurang dari satu tahun yang terdiri dari kas, rekening giro, piutang usaha, persediaan, wesel dan lain sebagainya.

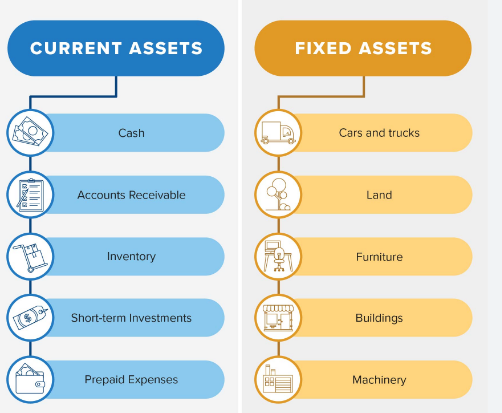

A.aktiva lancar (current assets) adalah harta yang berupa uang atau kas bank dan harta yang sangat mudah di jadikan uang atau umur pemakaian kurang dari 1 tahun. Pengertian dan perbedaan aktiva/pasiva : Aktiva tetap adalah aktiva berwujud yang diperoleh dalam bentuk siap pakai atau dibangun lebih dahulu, yang digunakan dalam operasi perusahaan, tidak dimaksudkan untuk dijual dalam rangka kegiatan normal perusahaan dan mempunyai masa manfaat lebih dari satu tahun. Berdasarkan sifatnya aktiva tetap ini dibedakan menjadi 2 yaitu sebagai berikut Menghitung aktiva tetap itu penting karena dapat digunakan untuk membiayai operasi bisnis dan pengeluaran rutin perusahaan.

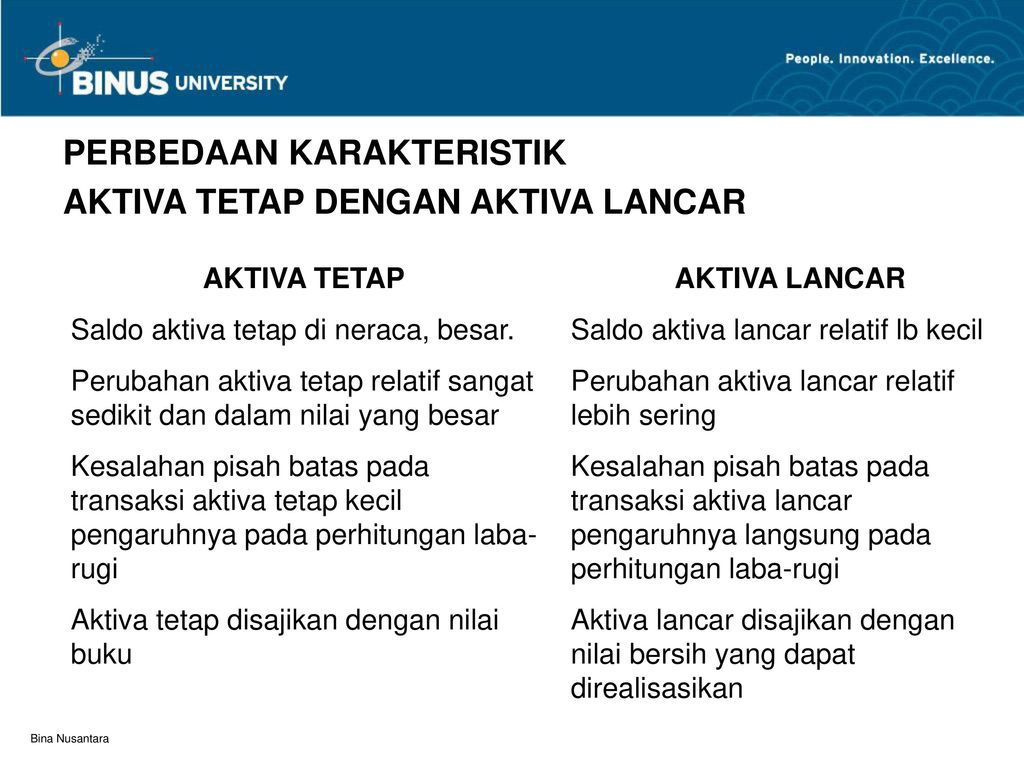

Penerapan Akuntansi Aktiva Tetap Menurut Psak No 16 Pada Pt Pln Persero Cabang Nias from data03.123doks.com Pengertian dan perbedaan aktiva/pasiva : Pengertian, karakteristik, jenis & contohnya lengkap. Nilai ini sering digunakan sebagai tolok ukur likuiditas suatu perusahaan, yaitu kemampuan perusahaan untuk dapat memenuhi kewajiban jangka pendeknya. Aktiva tetap adalah aktiva berwujud yang diperoleh dalam bentuk siap pakai atau dibangun lebih dahulu, yang digunakan dalam operasi perusahaan, tidak dimaksudkan untuk dijual dalam rangka kegiatan normal perusahaan dan mempunyai masa manfaat lebih dari satu tahun. Oleh karena itu, pahami artikel ini dengan baik dan baca sampai akhir namun, jika dilihat di dalam laporan posisi keuangan perusahaan, maka rumus total aktiva = total aset lancar + total aset tidak lancar (aset tetap). Perbandingan antara aset lancar dan kewajiban lancar disebut sebagai rasio lancar. Aktiva tetap bersifat tetap dalam konteks bahwa aktiva ini sulit untuk dikonversi menjadi kas. Aktiva lancar pada umumnya,terdiri dari;

Apa perbedaan aktiva tetap, aktiva lancar, dan aktiva produktif?

Oleh karena itu, pahami artikel ini dengan baik dan baca sampai akhir namun, jika dilihat di dalam laporan posisi keuangan perusahaan, maka rumus total aktiva = total aset lancar + total aset tidak lancar (aset tetap). Dari pengertian aktiva lancar diatas, maka dapat disimpulkan bahwa aktiva lancar adalah aktiva yang dapat dijadikan uang dalam waktu yang singkat dalam kurun waktu kurang dari satu tahun yang terdiri dari kas, rekening giro, piutang usaha, persediaan, wesel dan lain sebagainya. Aktiva tetap ini memiliki wujud fisik dan diperoleh dalam bentuk siap untuk digunakan atau dibangun terlebih dahulu. Yakni aktiva lancar dan aktiva tidak lancar, dan berikut ini adalah penjelasan lebih lanjut mengenai keduanya : Mereka membutuhkan prosedur yang rumit dan waktu untuk penjualan mereka untuk dikonversi menjadi kas. Mereka umumnya mengalami depresiasi, yang membagi biaya perusahaan untuk aset tidak lancar untuk menghabiskan biaya selama masa manfaatnya. Keberadaannya bukan untuk dijual sebagaimana menjadi bagian dari kegiatan perusahaan dan memiliki masa manfaat lebih dari setahun. Dimasa yang akan datang aktiva memiliki manfaat yang banyak sekali. Aktiva tetap bersifat tetap dalam konteks bahwa aktiva ini sulit untuk dikonversi menjadi kas. Apa perbedaan aktiva tetap, aktiva lancar, dan aktiva produktif? Aktiva adalah sumber daya ekonomi yang diperoleh dan dikuasai oleh suatu perusahaan sebagai hasil dari transaksi masa lalu, salah satunya adalah aktiva tetap yang digunakan perusahaan dalam kegiatan operasional perusahaan dalam menghasilkan produk. 1.kas(cash) adalah uang tunai yang berada dalam perusahaan atau pada. Dalam dunia usaha, tentu tidak lepas dari perhitungan keuangan demi mencapai tujuan bisnis.

Berdasarkan bentuknya, aktiva ada yang bersifat fisik dan ada yang nonfisik. Aktiva lancar adalah jenis aktiva yang memiliki manfaat dalam kurun waktu singkat (kurang atau sama dengan 1 tahun) sudah dapat diubah menjadi uang tunai (kas). Aktiva terbagi atas 2 jenis, yaitu aktiva lancar dan aktiva tidak lancar. Berdasarkan sifatnya aktiva tetap ini dibedakan menjadi 2 yaitu sebagai berikut Dalam dunia usaha, tentu tidak lepas dari perhitungan keuangan demi mencapai tujuan bisnis.

Pengujian Substantif Terhadap Aktiva Non Lancar Pertemuan Ppt Download from slideplayer.info Pengertian, karakteristik, jenis & contohnya lengkap. Aktiva dapat diklasifikasikan dalam beberapa kelompok, yakni aktiva lancar. Mereka membutuhkan prosedur yang rumit dan waktu untuk penjualan mereka untuk dikonversi menjadi kas. Aktiva tetap bersifat tetap dalam konteks bahwa aktiva ini sulit untuk dikonversi menjadi kas. Pengertian dan perbedaan aktiva/pasiva : Aktiva tetap juga kerap disebut aset tetap yang digunakan dalam operasional perusahaan. Aktiva tetap ini memiliki wujud fisik dan diperoleh dalam bentuk siap untuk digunakan atau dibangun terlebih dahulu. Aktiva tetap adalah kekayaan yang dimiliki oleh suatu perusahaan yang didapatkan dalam bentuk siap pakai atau telah dibangun terlebih dahulu sebelumnya.

Menghitung aktiva tetap itu penting karena dapat digunakan untuk membiayai operasi bisnis dan pengeluaran rutin perusahaan.

Aktiva lancar pada umumnya,terdiri dari; 1.kas(cash) adalah uang tunai yang berada dalam perusahaan atau pada. Nilai ini sering digunakan sebagai tolok ukur likuiditas suatu perusahaan, yaitu kemampuan perusahaan untuk dapat memenuhi kewajiban jangka pendeknya. Menghitung aktiva tetap itu penting karena dapat digunakan untuk membiayai operasi bisnis dan pengeluaran rutin perusahaan. Pengertian, karakteristik, jenis & contohnya lengkap. Aktiva dapat diklasifikasikan dalam beberapa kelompok, yakni aktiva lancar. Pengertian aktiva adalah… aktiva merupakan kekayaan yang dikuasai oleh perusahaan yang berupa sumber daya baik berupa harta benda maupun hak seperti hak tagih, hak sewa, dan hak guna bangunan yang sebelumnya diperoleh perusahaan melalui transaksi atau kegiatan masa lalu. Aktiva tetap juga kerap disebut aset tetap yang digunakan dalam operasional perusahaan. Definisi aktiva atau harta adalah suatu sumber daya ekonomi perusahaan yang juga meliputi berbagai biaya yang terjadi akibat dari transaksi sebelumnya serta juga memiliki mafaat dimasa yang akan datang. Ini adalah pembayaran beban yang biasanya dilakukan di awal, tetapi belum menjadi. Aktiva tetap ini memiliki wujud fisik dan diperoleh dalam bentuk siap untuk digunakan atau dibangun terlebih dahulu. Beban dibayar di muka adalah bagian dari aktiva lancar. Aktiva lancar atau current asset.

Aktiva lancar atau current asset. Aktiva lancar adalah jenis aktiva yang memiliki manfaat dalam kurun waktu singkat (kurang atau sama dengan 1 tahun) sudah dapat diubah menjadi uang tunai (kas). Karena aktiva lancar dilaporkan dalam bentuk nilai rupiah dari semua aset dan sumber yang juga diubah dalam bentuk uang dalam jangka pendek, aktiva tetap juga. Aktiva tetap adalah suatu kekayaan yang dimiliki perusahaan di mana pemakaiannya sudah lebih dari satu tahun atau satu siklus akuntansi, dan digunakan untuk proses operasi, serta tidak untuk dijual. Aktiva adalah sumber daya ekonomi yang diperoleh dan dikuasai oleh suatu perusahaan sebagai hasil dari transaksi masa lalu, salah satunya adalah aktiva tetap yang digunakan perusahaan dalam kegiatan operasional perusahaan dalam menghasilkan produk.

Pengertian Ativa Tetap Dan Aktiva Lancar Dan Perbedaannya Buahpikiran from static.s123-cdn-static-c.com Pengertian aktiva tetap adalah aktiva yang memiliki wujud dan digunakan untuk operasi perusahaan dan tidakuntuk dijual kembali. Aktiva tetap adalah kekayaan yang dimiliki oleh suatu perusahaan yang didapatkan dalam bentuk siap pakai atau telah dibangun terlebih dahulu sebelumnya. Berdasarkan bentuknya, aktiva ada yang bersifat fisik dan ada yang nonfisik. Definisi aktiva atau harta adalah suatu sumber daya ekonomi perusahaan yang juga meliputi berbagai biaya yang terjadi akibat dari transaksi sebelumnya serta juga memiliki mafaat dimasa yang akan datang. Menghitung aktiva tetap itu penting karena dapat digunakan untuk membiayai operasi bisnis dan pengeluaran rutin perusahaan. Aktiva tetap adalah aktiva atau aset yang berwujud yang diperoleh dalam bentuk yang siap pakai, dibuat, atau dibangun dan siap digunakan atau memberikan manfaat dalam jangka waktu lebih dari satu tahun. Pengertian dan perbedaan aktiva/pasiva : Aktiva lancar atau current asset.

Aktiva dapat diklasifikasikan dalam beberapa kelompok, yakni aktiva lancar.

Pengertian dan perbedaan aktiva/pasiva : Untuk menghasilkan produk ini maka. Yakni aktiva lancar dan aktiva tidak lancar, dan berikut ini adalah penjelasan lebih lanjut mengenai keduanya : Perbandingan antara aset lancar dan kewajiban lancar disebut sebagai rasio lancar. Aktiva terbagi atas 2 jenis, yaitu aktiva lancar dan aktiva tidak lancar. Mereka umumnya mengalami depresiasi, yang membagi biaya perusahaan untuk aset tidak lancar untuk menghabiskan biaya selama masa manfaatnya. Aktiva dapat diklasifikasikan dalam beberapa kelompok, yakni aktiva lancar. Aktiva tetap adalah aktiva atau aset yang berwujud yang diperoleh dalam bentuk yang siap pakai, dibuat, atau dibangun dan siap digunakan atau memberikan manfaat dalam jangka waktu lebih dari satu tahun. Aktiva termasuk salah satu unsur utama dalam persamaan dasar akuntansi. Aktiva lancar pada umumnya,terdiri dari; Simak ya pembahasan terkait aktiva lancar dan aktiva tetap disini! Berdasarkan sifatnya aktiva tetap ini dibedakan menjadi 2 yaitu sebagai berikut Keberadaannya bukan untuk dijual sebagaimana menjadi bagian dari kegiatan perusahaan dan memiliki masa manfaat lebih dari setahun.

Pengertian aktiva lancar adalah uang tunai atau kas dan aset kekayaan lainnya yang diharapkan bisa dikonversi menjadi kas maupun dijual/dikonsumsi habis dalam waktu tidak lebih dari satu tahun buku aktiva tetap. Nilai ini sering digunakan sebagai tolok ukur likuiditas suatu perusahaan, yaitu kemampuan perusahaan untuk dapat memenuhi kewajiban jangka pendeknya.

0 Komentar